CÔNG TY CỔ PHẦN SẢN XUẤT - XUẤT NHẬP KHẨU THANH HÀ

BÁO CÁO TÀI CHÍNH ĐÃ ĐƯỢC KIỂM TOÁN

CHO NĂM TÀI CHÍNH KẾT THÚC NGÀY 31/12/2017

MỤC LỤC

|

NỘI DUNG

|

TRANG

|

|

BÁO CÁO CỦA BAN TỔNG GIÁM ĐỐC

|

2 - 3

|

|

BÁO CÁO KIỂM TOÁN ĐỘC LẬP

|

4 - 5

|

|

BẢNG CÂN ĐỐI KẾ TOÁN

|

6 - 7

|

|

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

|

8

|

|

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

|

9

|

|

THUYẾT MINH BÁO CÁO TÀI CHÍNH

|

10 - 34

|

BÁO CÁO CỦA BAN TỔNG GIÁM ĐỐC

Ban Tổng Giám đốc Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà (sau đây được gọi là “Công ty”) đệ trình Báo cáo này cùng với Báo cáo tài chính của Công ty đã được kiểm toán cho năm tài chính kết thúc ngày 31/12/2017.

HỘI ĐỒNG QUẢN TRỊ VÀ BAN TỔNG GIÁM ĐỐC

Các thành viên Hội đồng Quản trị và Ban Tổng Giám đốc đã điều hành Công ty trong năm 2017 và đến ngày lập Báo cáo này gồm:

|

Hội đồng Quản trị

|

|

|

Ông Nguyễn Văn Hợp

|

Chủ tịch

|

|

Bà Bùi Thị Thu Hà

|

Thành viên

|

|

Ông Nguyễn Kim Hoàng

|

Thành viên

|

|

Bà Trần Thị Minh

|

Thành viên

|

|

Ông Nguyễn Ngọc Vân

|

Thành viên

|

|

Ban Tổng Giám đốc

|

|

|

Bà Trần Thị Minh

|

Tổng Giám đốc

|

|

Ông Bùi Thế Huân

|

Phó Tổng Giám đốc

|

|

Ban Kiểm soát

|

|

|

Bà Nguyễn Thị Bình

|

Phụ trách

|

|

Ông Nguyễn Ngọc Công

|

Thành viên

|

|

Ông Bùi Quang Thắng

|

Thành viên

|

|

Kế toán trưởng

|

|

Ông Đào Ngọc Bình

|

CÁC SỰ KIỆN PHÁT SINH SAU NGÀY KẾT THÚC NĂM TÀI CHÍNH

Ban Tổng Giám đốc Công ty khẳng định rằng không có bất cứ sự kiện nào xảy ra sau ngày kết thúc năm tài chính có ảnh hưởng trọng yếu, yêu cầu phải điều chỉnh hoặc công bố trên Báo cáo tài chính năm tài chính kết thúc ngày 31/12/2017 của Công ty.

KIỂM TOÁN VIÊN

Báo cáo tài chính kèm theo được kiểm toán bởi Công ty TNHH Kiểm toán và Tư vấn UHY.

TRÁCH NHIỆM CỦA BAN TỔNG GIÁM ĐỐC

Ban Tổng Giám đốc Công ty có trách nhiệm lập Báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2017 phản ánh một cách trung thực và hợp lý tình hình tài chính cũng như kết quả hoạt động kinh doanh và tình hình lưu chuyển tiền tệ của Công ty trong năm kế toán.

BÁO CÁO CỦA BAN TỔNG GIÁM ĐỐC (TIẾP)

TRÁCH NHIỆM CỦA BAN TỔNG GIÁM ĐỐC (TIẾP)

Trong việc lập Báo cáo tài chính này, Ban Tổng Giám đốc được yêu cầu phải:

- Lựa chọn các chính sách kế toán thích hợp và áp dụng các chính sách đó một cách nhất quán;

- Đưa ra các phán đoán và ước tính một cách hợp lý và thận trọng;

- Nêu rõ các nguyên tắc kế toán thích hợp có được tuân thủ hay không, có những áp dụng sai lệch trọng yếu cần được công bố và giải thích trong Báo cáo tài chính hay không;

- Lập Báo cáo tài chính trên cơ sở hoạt động liên tục trừ trường hợp không thể cho rằng Công ty sẽ tiếp tục hoạt động kinh doanh.

Ban Tổng Giám đốc xác nhận rằng Công ty đã tuân thủ các yêu cầu nêu trên trong việc lập và trình bày Báo cáo tài chính.

Ban Tổng Giám đốc Công ty chịu trách nhiệm đảm bảo rằng sổ sách kế toán được ghi chép một cách phù hợp để phản ánh hợp lý tình hình tài chính của Công ty ở bất kỳ thời điểm nào và đảm bảo rằng Báo cáo tài chính tuân thủ các Chuẩn mực kế toán Việt Nam, Chế độ kế toán doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày Báo cáo tài chính. Ngoài ra, Ban Tổng Giám đốc cũng chịu trách nhiệm đảm bảo an toàn cho tài sản của Công ty và vì vậy thực hiện các biện pháp thích hợp để ngăn chặn và phát hiện các hành vi gian lận và sai phạm khác.

Thay mặt và đại diện cho Ban Tổng Giám đốc,

|

Trần Thị Minh

Tổng Giám đốc

Hà Nội, ngày 20 tháng 3 năm 2018

|

8BSố: /2018/UHY-BCKT

BÁO CÁO KIỂM TOÁN ĐỘC LẬP

Kính gửi: Các cổ đông, Hội đồng Quản trị và Ban Tổng Giám đốc

Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà

Chúng tôi đã tiến hành kiểm toán Báo cáo tài chính của Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà (sau đây gọi tắt là “Công ty”) được lập ngày 20/3/2018, từ trang 06 đến trang 34 kèm theo, bao gồm: Bảng Cân đối kế toán tại ngày 31/12/2017, Báo cáo kết quả hoạt động kinh doanh, Báo cáo Lưu chuyển tiền tệ cho năm tài chính kết thúc ngày 31/12/2017 và Bản Thuyết minh Báo cáo tài chính.

Trách nhiệm của Ban Tổng Giám đốc

Ban Tổng Giám đốc Công ty chịu trách nhiệm về việc lập và trình bày trung thực và hợp lý Báo cáo tài chính của Công ty theo Chuẩn mực kế toán, Chế độ kế toán doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày Báo cáo tài chính và chịu trách nhiệm về kiểm soát nội bộ mà Ban Tổng Giám đốc xác định là cần thiết để đảm bảo cho việc lập và trình bày Báo cáo tài chính không có sai sót trọng yếu do gian lận hoặc nhầm lẫn.

Trách nhiệm của Kiểm toán viên

Trách nhiệm của chúng tôi là đưa ra ý kiến về Báo cáo tài chính dựa trên kết quả của cuộc kiểm toán. Chúng tôi đã tiến hành kiểm toán theo các Chuẩn mực kiểm toán Việt Nam. Các chuẩn mực này yêu cầu chúng tôi tuân thủ chuẩn mực và các quy định về đạo đức nghề nghiệp, lập kế hoạch và thực hiện cuộc kiểm toán để đạt được sự đảm bảo hợp lý về việc liệu Báo cáo tài chính của Công ty có còn sai sót trọng yếu hay không.

Công việc kiểm toán bao gồm thực hiện các thủ tục nhằm thu thập các bằng chứng kiểm toán về các số liệu và thuyết minh trên Báo cáo tài chính. Các thủ tục kiểm toán được lựa chọn dựa trên xét đoán của kiểm toán viên, bao gồm đánh giá rủi ro có sai sót trọng yếu trong báo cáo tài chính do gian lận hoặc nhầm lẫn. Khi thực hiện đánh giá các rủi ro này, kiểm toán viên đã xem xét kiểm soát nội bộ của Công ty liên quan đến việc lập và trình bày Báo cáo tài chính trung thực, hợp lý nhằm thiết kế các thủ tục kiểm toán phù hợp với tình hình thực tế, tuy nhiên không nhằm mục đích đưa ra ý kiến về hiệu quả của kiểm soát nội bộ của Công ty. Công việc kiểm toán cũng bao gồm đánh giá tính thích hợp của các chính sách kế toán được áp dụng và tính hợp lý của các ước tính kế toán của Ban Tổng Giám đốc cũng như đánh giá việc trình bày tổng thể Báo cáo tài chính.

Chúng tôi tin tưởng rằng các bằng chứng kiểm toán mà chúng tôi đã thu thập được là đầy đủ và thích hợp để làm cơ sở cho ý kiến kiểm toán ngoại trừ của chúng tôi.

Cơ sở của ý kiến kiểm toán ngoại trừ

Như đã trình bày tại Thuyết minh số 9 và Thuyết minh số 17 của Thuyết minh Báo cáo tài chính, trong năm 2008 Công ty ký 02 hợp đồng kinh tế với Công ty SHP Steriltecjnik AG (Gustav-Ricker-Phố 62, D-39120 Magdeburg/Đức) gồm: Hợp đồng bán hàng số SHP - THANHHA/01/08 ngày 10/04/2008 và Hợp đồng bán hàng số SHP - THANHHA/02/08 ngày 10/04/2008 về việc cung cấp các thiết bị y tế và dịch vụ đi kèm cho Công ty. Công ty đã thực hiện ứng trước trực tiếp tiền hàng cho Công ty SHP Steriltecjnik AG số tiền 14.857.379.398 đồng và thực hiện mở Thư tín dụng (LC) tại Ngân hàng. Tuy nhiên, Công ty SHP Steriltecjnik AG đã không thực hiện việc giao hàng như cam kết trong Hợp đồng đã ký. Đến ngày 31/12/2010, LC mở ra để thực hiện hợp đồng này đã hết hạn và hai bên đã không tiếp tục thực hiện các hợp đồng nêu trên nữa.

BÁO CÁO KIỂM TOÁN ĐỘC LẬP (TIẾP)

Cơ sở của ý kiến kiểm toán ngoại trừ (tiếp)

Ngoài ra, cũng liên quan đến giao dịch nhập khẩu thiết bị trên, Công ty đã ký Hợp đồng kinh tế số 088 TST-THC-MOBILAB2008/HDKT ngày 02/04/2008 và hợp đồng kinh tế số 089 TST-THC-MOBILAB2008/HDKT ngày 02/04/2008 với Công ty Cổ phần Thương mại Công nghệ Vật tư Khoa học Kỹ thuật và Công trình (nay là Công ty Cổ phần TST Engineering Vietnam) về việc cung cấp 02 hệ thống xét nghiệm di động & 02 hệ thống khử khuẩn cho Bộ Y tế Việt Nam sử dụng nguồn viện trợ không hoàn lại của Chính phủ Đức thông qua Ngân hàng Tái thiết Đức (Kfw). Theo điều khoản của các hợp đồng này Công ty Cổ phần TST Engineering Vietnam đã ứng trước cho Công ty số tiền 8.239.233.111 tỷ đồng.

Tuy nhiên, đến thời điểm lập Báo cáo tài chính này Công ty vẫn chưa đòi được tiền đã ứng trước từ nhà cung cấp SHP Steriltecjnik AG và Công ty cũng không thực hiện trả lại tiền đặt cọc cho Công ty Cổ phần TST Engineering Vietnam. Do có dấu hiệu không bình thường giữa các bên tham gia giao dịch này cơ quan công an đã tiến hành thu thập thông tin điều tra. Tuy nhiên, đến thời điểm lập Báo cáo này, Công ty vẫn chưa nhận được kết luận chính thức từ Cơ quan công an. Theo đó, các trách nhiệm và nghĩa vụ nợ liên quan đến các khoản công nợ nói trên có thể thay đổi tùy thuộc vào sự đàm phán giữa các bên và phán quyết cuối cùng của các cơ quan có thẩm quyền. Do đó, chúng tôi không có đủ cơ sở để đánh giá khả năng thu hồi khoản công nợ trả trước cho nhà cung cấp SHP Steriltecjnik AG cũng như việc thực hiện nghĩa vụ phải trả đối với khoản công nợ người mua trả tiền trước của Công ty Cổ phần TST Engineering Vietnam.

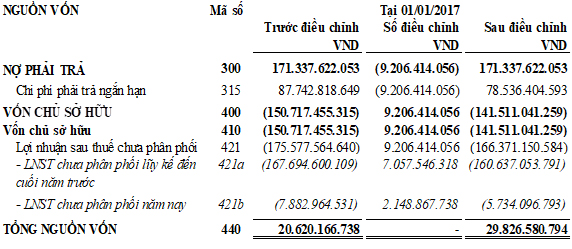

Như đã trình bày tại Thuyết minh số 33 trong Bản thuyết minh Báo cáo tài chính, tại ngày 31/12/2017, các khoản nợ ngắn hạn của Công ty đã vượt quá tổng tài sản của Công ty là 146.899.261.138 đồng, dẫn đến nguồn vốn chủ sở hữu bị âm số tiền tương ứng. Trong điều kiện như vậy, cùng với những vấn đề khác được nêu trong Thuyết minh số 33, cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của Công ty. Theo đó, tính hoạt động liên tục của Công ty tùy thuộc vào khả năng thu hồi công nợ phải thu cùng việc đàm phán giãn nợ cho các khoản vay Ngân hàng của Ban Điều hành Công ty và huy động vốn góp bổ sung từ các cổ đông cũng như nhà đầu tư bên ngoài.

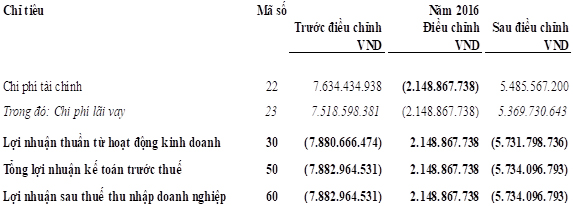

Trong năm công ty có thực hiện điều chỉnh hồi tố khoản lãi vay được giảm trong giai đoạn từ 2010 - 2016 theo thông báo số 1692/TB-SGD-KHDN của Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam – Chi nhánh Sở giao dịch với số tiền là 9.206.414.056 đ vào kết quả kinh doanh của năm 2016 là 2.148.867.738 đồng, vào kết quả kinh doanh của từ năm 2010 đến năm 2015 là 7.057.546.318 đồng, chi tiết như đã nêu tại Thuyết minh số 34. Tuy nhiên theo quy định của Chuẩn mực kế toán VAS 29, khoản lãi vay được giảm này cần được ghi nhận vào thu nhập khác trên Báo cáo kết quả hoạt động sản xuất kinh doanh cho năm tài chính kết thúc ngày 31/12/ 2017 thay vì điều chỉnh hồi tố lại số liệu kế toán của năm tài chính kết thúc ngày 31/12/2016 và các năm trước đó

Ý kiến Kiểm toán ngoại trừ

Theo ý kiến của chúng tôi, ngoại trừ ảnh hưởng của các vấn đề nêu tại đoạn “Cơ sở của ý kiến kiểm toán ngoại trừ”, Báo cáo tài chính đã phản ánh trung thực và hợp lý, trên các khía cạnh trọng yếu tình hình tài chính của Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà tại ngày 31/12/2017, cũng như kết quả hoạt động kinh doanh và tình hình lưu chuyển tiền tệ cho năm tài chính kết thúc cùng ngày, phù hợp với Chuẩn mực kế toán, Chế độ kế toán doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày Báo cáo tài chính.

Vấn đề cần nhấn mạnh

Như đã trình bay tại Thuyết minh số 1.1 trong Bản thuyết minh Báo cáo tài chính, cổ phiếu của Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà (mã chứng khoán HFX) đang bị hạn chế giao dịch trên trên hệ thống giao dịch UPCOM kể từ ngày 26/05/2016 theo Thông báo số 510/TB-SGDHN ngày 19/05/2016 của Sở Giao dịch Chứng khoán Thành phố Hà Nội. Vấn đề cần nhấn mạnh nêu trên không ảnh hưởng đến ý kiến kiểm toán đã trình bày.

|

Nguyễn Tự Trung

Tổng Giám đốc

Giấy CNĐKHN kiểm toán số 1226-2014-112-1

Thay mặt và đại diện cho

|

Nguyễn Thị Thu Hà

Kiểm toán viên

Giấy CNĐKHN kiểm toán số 1395-2014-112-1

|

CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN UHY

Hà Nội, ngày 20 tháng 3 năm 2018

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày 31/12/2017

BẢNG CÂN ĐỐI KẾ TOÁN (TIẾP)

Tại ngày 31/12/2017

_____________________________ _______________________ ___________________

Trần Thị Minh Đào Ngọc Bình Đào Ngọc Bình

Tổng Giám đốc Kế toán trưởng Người lập

Hà Nội, ngày 20 tháng 3 năm 2018

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Cho năm tài chính kết thúc ngày 31/12/2017

_____________________________ _______________________ ___________________

Trần Thị Minh Đào Ngọc Bình Đào Ngọc Bình

Tổng Giám đốc Kế toán trưởng Người lập

Hà Nội, ngày 20 tháng 3 năm 2018

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

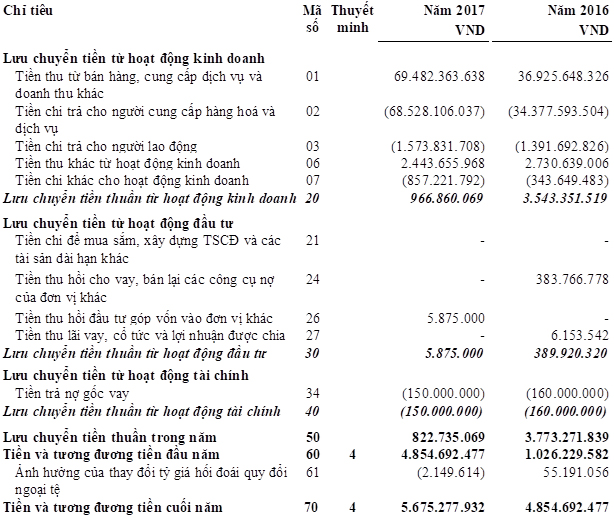

(Theo phương pháp trực tiếp)

Cho năm tài chính kết thúc ngày 31/12/2017

_____________________________ _______________________ ___________________

Trần Thị Minh Đào Ngọc Bình Đào Ngọc Bình

Tổng Giám đốc Kế toán trưởng Người lập

Hà Nội, ngày 20 tháng 3 năm 2018

1. ĐẶC ĐIỂM HOẠT ĐỘNG CỦA DOANH NGHIỆP

1.1 HÌNH THỨC SỞ HỮU VỐN

Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà (sau đây gọi tắt là "Công ty") được chuyển đổi từ doanh nghiệp Nhà nước theo Quyết định số 1302/QĐ - UB ngày 18/03/2005 của Ủy ban Nhân dân Thành phố Hà Nội với tên gọi ban đầu là Công ty Cổ phần Thanh Hà, hoạt động theo Giấy chứng nhận Đăng ký kinh doanh số 0103007196 do Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp ngày 30/03/2005. Theo Quyết định số 4380/QĐ - UB ngày 23/06/2005 của Ủy ban Nhân dân Thành phố Hà Nội và Giấy chứng nhận Đăng ký kinh doanh thay đổi lần thứ nhất, Công ty đổi tên thành Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà.

Sau khi được chuyển đổi từ doanh nghiệp nhà nước thành công ty cổ phần, vốn điều lệ của Công ty là 5,7 tỷ đồng, chia thành 57.000 cổ phần phổ thông, mệnh giá mỗi cổ phần là 100.000 đồng, trong đó, phần vốn Nhà nước chiếm 30%.

Trong năm 2007, Công ty đăng ký với Ủy ban chứng khoán về việc trở thành công ty đại chúng và hoạt động theo Giấy chứng nhận Đăng ký kinh doanh thay đổi lần thứ hai ngày 15/05/2007, với số vốn điều lệ là 12.700.000.000 đồng, chia thành 1.270.000 cổ phần phổ thông, mệnh giá mỗi cổ phần là 10.000 đồng. Trong đó:

- Công ty Sản xuất - Xuất nhập khẩu tổng hợp Hà Nội - HAPROSIMEX (là đại diện sở hữu vốn Nhà nước) nắm giữ 342.000 cổ phần, chiếm 26,93% vốn điều lệ của Công ty;

- Các thành viên trong Hội đồng Quản trị và Ban Tổng Giám đốc nắm giữ 331.990 cổ phần, chiếm 22,05% vốn điều lệ của Công ty;

- Các cổ đông khác nắm giữ 596.010 cổ phần, chiếm 46,93% vốn điều lệ của Công ty.

Cổ phiếu của Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà (mã chứng khoán HFX) đang bị hạn chế giao dịch trên trên hệ thống giao dịch UPCOM kể từ ngày 26/05/2016 theo Thông báo số 510/TB-SGDHN ngày 19/05/2016 của Sở Giao dịch Chứng khoán Thành phố Hà Nội.

Số nhân viên trung bình của Công ty trong năm 2017 là: 12 (người).

1.2 LĨNH VỰC KINH DOANH VÀ NGÀNH NGHỀ SẢN XUẤT KINH DOANH CHÍNH

Hoạt động sản xuất kinh doanh chính của Công ty theo Giấy chứng nhận đăng ký doanh nghiệp là:

- Kinh doanh chè, khăn, quế;

- Sản xuất, chế biến và buôn bán các mặt hàng như: may mặc, dệt may, hàng công nghiệp, tiểu thủ công nghiệp, nông, lâm, hải sản, dược liệu, khoáng sản phục vụ cho nhu cầu xuất khẩu và tiêu dùng trong nước;

- Kinh doanh giao nhận, vận chuyển hàng hoá;

- Kinh doanh nhà hàng, cho thuê nhà xưởng, kho bãi.

1.3 CHU KỲ SẢN XUẤT KINH DOANH THÔNG THƯỜNG

Công ty có chu kỳ sản xuất kinh doanh thông thường là trong vòng 12 tháng.

1.4 TUYÊN BỐ VỀ KHẢ NĂNG SO SÁNH THÔNG TIN

Công ty áp dụng nhất quán các chính sách kế toán, ước tính kế toán, tuân thủ các Chuẩn mực kế toán Việt Nam, Chế độ Kế toán doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày Báo cáo tài chính, đảm bảo khả năng so sánh thông tin trên Báo cáo tài chính.

2. CƠ SỞ LẬP BÁO CÁO TÀI CHÍNH VÀ NĂM TÀI CHÍNH

2.1 CƠ SỞ LẬP BÁO CÁO TÀI CHÍNH

Báo cáo tài chính kèm theo được trình bày bằng đồng Việt Nam (VND), theo nguyên tắc giá gốc và phù hợp với Chuẩn mực kế toán Việt Nam, Chế độ kế toán Doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính.

Báo cáo tài chính của Công ty được lập theo Chế độ kế toán doanh nghiệp ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn Chế độ kế toán doanh nghiệp.

2.2 NĂM TÀI CHÍNH

Năm tài chính của Công ty bắt đầu từ ngày 01 tháng 01 và kết thúc vào ngày 31 tháng 12 năm Dương lịch. Báo cáo tài chính này được lập cho năm tài chính kết thúc ngày 31/12/2017.

3. CÁC CHÍNH SÁCH KẾ TOÁN CHỦ YẾU

Sau đây là những chính sách kế toán quan trọng được Công ty áp dụng trong việc lập Báo cáo tài chính này:

3.1 ƯỚC TÍNH KẾ TOÁN

Việc lập Báo cáo tài chính tuân thủ theo các Chuẩn mực Kế toán Việt Nam yêu cầu Ban Tổng Giám đốc phải có những ước tính và giả định ảnh hưởng đến số liệu báo cáo về các công nợ, tài sản và việc trình bày các khoản công nợ và tài sản tiềm tàng tại ngày lập Báo cáo tài chính cũng như các số liệu báo cáo về doanh thu và chi phí trong suốt năm tài chính. Kết quả hoạt động kinh doanh thực tế có thể khác với các ước tính, giả định đặt ra.

3.2 TIỀN VÀ CÁC KHOẢN TƯƠNG ĐƯƠNG TIỀN

Tiền và các khoản tương đương tiền bao gồm tiền mặt tại quỹ, tiền gửi ngân hàng, tiền đang chuyển, các khoản đầu tư ngắn hạn hoặc các khoản đầu tư có tính thanh khoản cao. Các khoản có tính thanh khoản cao là các khoản có kỳ hạn gốc không quá 03 tháng, có khả năng chuyển đổi thành các khoản tiền xác định và ít rủi ro liên quan đến việc chuyển đổi giá trị của các khoản này.

3.3 ĐẦU TƯ NGẮN HẠN

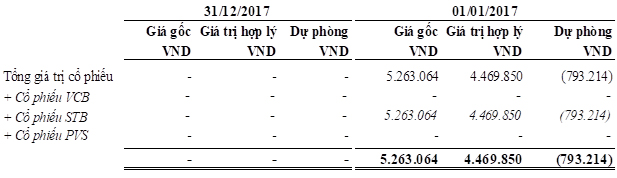

Các khoản đầu tư ngắn hạn bao gồm các khoản đầu tư vào cổ phiếu và các khoản đầu tư khác. Các khoản đầu tư ngắn hạn được phản ánh theo nguyên giá trừ đi dự phòng giảm giá chứng khoán và các khoản đầu tư khác.

Dự phòng giảm giá chứng khoán đã được tự do mua bán trên thị trường được trích lập theo hướng dẫn tại Thông tư số 228/2009/TT-BTC ngày 07/12/2009 của Bộ Tài chính và Thông tư sửa đổi bổ sung số 89/2013/TT-BTC ngày 28/06/2013 của Bộ Tài chính. Công ty sử dụng giá tham khảo trên các phương tiện thông tin đại chúng tại thời điểm kết thúc năm tài chính để làm cơ sở trích lập dự phòng.

3. CÁC CHÍNH SÁCH KẾ TOÁN CHỦ YẾU (TIẾP)

3.4 CÁC KHOẢN PHẢI THU

Các khoản phải thu gồm: các khoản phải thu khách hàng, khoản trả trước cho người bán và các khoản phải thu khác tại thời điểm báo cáo.

Các khoản phải thu được trình bày theo giá gốc trừ dự phòng phải thu khó đòi. Dự phòng nợ phải thu khó đòi được Công ty trích lập đối với các khoản nợ phải thu đã quá hạn thanh toán ghi trong hợp đồng kinh tế, bản cam kết hợp đồng hoặc cam kết nợ, doanh nghiệp đã đòi nhiều lần nhưng vẫn chưa thu hồi được, việc xác định thời gian quá hạn của khoản nợ phải thu được xác định căn cứ vào thời gian trả nợ gốc theo hợp đồng mua, bán ban đầu, không tính đến việc gia hạn nợ giữa các bên; hoặc đối với các khoản nợ phải thu chưa đến hạn thanh toán nhưng khách nợ đã lâm vào trình trạng phá sản hoặc đang làm thủ tục giải thể, mất tích, bỏ trốn và được hoàn nhập khi thu hồi được nợ. Sự tăng hoặc giảm khoản dự phòng phải thu khó đòi được hạch toán vào chi phí quản lý doanh nghiệp trong năm.

3.5 HÀNG TỒN KHO

Hàng tồn kho được xác định trên cơ sở giá thấp hơn giữa giá gốc và giá trị thuần có thể thực hiện được. Giá gốc hàng tồn kho bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung (nếu có) để có được hàng tồn kho ở địa điểm và trạng thái hiện tại. Giá trị thuần có thể thực hiện được xác định bằng giá bán ước tính trừ các chi phí để hoàn thành cùng chi phí tiếp thị, bán hàng và phân phối phát sinh.

Hàng tồn kho được hạch toán theo phương pháp kê khai thường xuyên. Giá vốn hàng bán của hầu hết các mặt hàng kinh doanh như: chè, quế, hạt tiêu và các mặt hàng khác được xác định theo phương pháp bình quân gia quyền, riêng giá xuất của mặt hàng cà phê được xác định theo phương pháp đích danh.

Dự phòng giảm giá hàng tồn kho của Công ty được trích lập cho phần giá trị dự kiến bị tổn thất do các khoản suy giảm trong giá trị (lỗi thời, hỏng, kém phẩm chất…) của hàng tồn kho thuộc quyền sở hữu của Công ty dựa trên bằng chứng về sự suy giảm giá trị tại ngày kết thúc năm tài chính.

3.6 TÀI SẢN CỐ ĐỊNH HỮU HÌNH VÀ HAO MÒN

Tài sản cố định hữu hình được trình bày theo nguyên giá trừ giá trị hao mòn lũy kế.

Nguyên giá tài sản cố định hữu hình bao gồm giá mua và toàn bộ các chi phí liên quan khác liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng.

Đối với các tài sản cố định đã đưa vào sử dụng nhưng chưa có quyết toán chính thức sẽ được tạm ghi tăng nguyên giá tài sản cố định và trích khấu hao, khi có quyết toán chính thức sẽ điều chỉnh lại nguyên giá tương ứng, không điều chỉnh lại chi phí khấu hao đã trích mà chỉ điều chỉnh mức khấu hao tương ứng với thời gian sử dụng còn lại của tài sản cố định.

Chi phí liên quan đến tài sản cố định hữu hình phát sinh sau ghi nhận ban đầu phải được ghi nhận là chi phí sản xuất, kinh doanh trong năm, trừ khi chi phí này có khả năng chắc chắn làm cho tài sản cố định hữu hình tạo ra lợi ích kinh tế trong tương lai nhiều hơn mức hoạt động được đánh giá ban đầu thì được ghi tăng nguyên giá tài sản cố định hữu hình.

3. CÁC CHÍNH SÁCH KẾ TOÁN CHỦ YẾU (TIẾP)

3.6 TÀI SẢN CỐ ĐỊNH HỮU HÌNH VÀ HAO MÒN

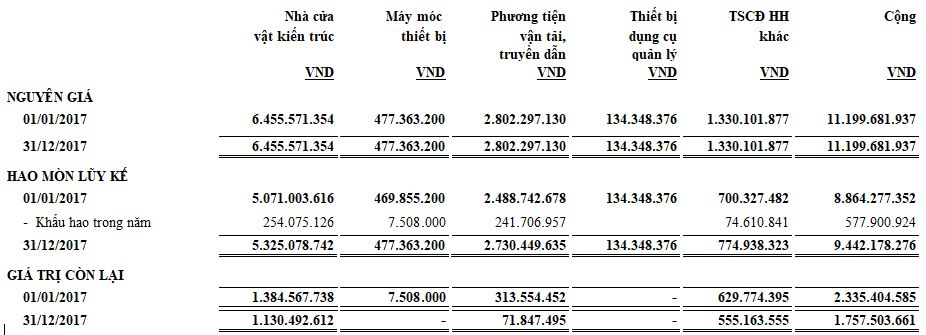

Tài sản cố định được khấu hao theo phương pháp đường thẳng dựa trên thời gian hữu dụng ước tính và phù hợp với tỷ lệ khấu hao đã được quy định tại Thông tư số 45/2013/TT-BTC ngày 25/04/2013 của Bộ Tài chính về Chế độ quản lý, sử dụng và trích khấu hao tài sản cố định. Thời gian khấu hao cụ thể như sau:

|

Nhóm tài sản cố định

|

Thời gian sử dụng (năm)

|

|

Nhà cửa, vật kiến trúc

|

10

|

|

Máy móc, thiết bị

|

10

|

|

Phương tiện vận tải, truyền dẫn

|

6 - 10

|

|

Thiết bị, dụng cụ quản lý

|

3 - 5

|

|

Tài sản cố định hữu hình khác

|

5 - 20

|

3.7 TÀI SẢN CỐ ĐỊNH VÔ HÌNH VÀ HAO MÒN

Quyền sử dụng đất

Tài sản cố định vô hình được trình bày theo nguyên giá trừ giá trị hao mòn lũy kế.

Đối với tài sản cố định vô hình là giá trị quyền sử đất có thời hạn là toàn bộ các chi phí thực tế đã chi ra có liên quan trực tiếp đến đất sử dụng bao gồm: tiền chi ra để có quyền sử dụng đất, chi phí đền bù, giải phóng và san lấp mặt bằng. Giá trị quyền sử dụng đất được khấu hao trong 20 năm.

Tài sản cố định vô hình là giá trị thương hiệu “Thanh Hà” và “Haforexim” được xác định trong quá trình đánh giá lại giá trị doanh nghiệp để chuyển từ doanh nghiệp Nhà nước sang công ty cổ phần đã được các cơ quan chức năng phê duyệt. Giá trị thương hiệu được khấu hao trong thời gian 10 năm.

3.8 GHI NHẬN CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH DÀI HẠN

Trên Báo cáo tài chính này, các khoản đầu tư vào công ty con được trình bày theo phương pháp giá gốc. Việc ghi nhận giá trị của khoản đầu tư vào công ty con được thực hiện theo tiến độ góp vốn thực tế tương ứng với việc xác nhận vốn góp từ công ty con nhận khoản đầu tư.

3.9 CHI PHÍ TRẢ TRƯỚC DÀI HẠN

Các khoản chi phí trả trước dài hạn bao gồm các khoản chi phí chờ phân bổ, giá trị còn lại của những công cụ, dụng cụ không đủ tiêu chuẩn là tài sản cố định, được đánh giá là có khả năng đem lại lợi ích kinh tế trong tương lai với thời gian sử dụng trên một năm.

Đối với các khoản chi phí chờ phân bổ, thời hạn phân bổ chi phí phù hợp với thời gian tham gia thực tế vào quá trình kinh doanh và tạo ra doanh thu.

Đối với giá trị công cụ, dụng cụ phân bổ dần, thời gian phân bổ là 2 năm.

3. CÁC CHÍNH SÁCH KẾ TOÁN CHỦ YẾU (TIẾP)

3.10 GHI NHẬN DOANH THU VÀ CHI PHÍ

Doanh thu được xác định khi Công ty có khả năng nhận được các lợi ích kinh tế có thể xác định một các chắc chắn. Doanh thu thuần được xác định theo giá trị hợp lý của các khoản đã thu hoặc sẽ thu được sau khi trừ các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại.

Doanh thu bán hàng

Doanh thu được ghi nhận khi kết quả giao dịch hàng hoá được xác định một cách đáng tin cậy và Công ty có khả năng thu được các lợi ích kinh tế từ giao dịch này. Doanh thu bán hàng được ghi nhận khi giao hàng, chuyển quyền sở hữu cho người mua.

Doanh thu cung cấp dịch vụ

Doanh thu được ghi nhận khi kết quả giao dịch được xác định một cách đáng tin cậy và Công ty có khả năng thu được các lợi ích kinh tế từ giao dịch này. Doanh thu cung cấp dịch vụ được ghi nhận khi có bằng chứng về tỷ lệ dịch vụ cung cấp được hoàn thành tại ngày kết thúc năm tài chính.

Khi kết quả của một giao dịch về cung cấp dịch vụ không thể xác định được chắc chắn thì doanh thu được ghi nhận tương ứng với chi phí đã ghi nhận và có thể thu hồi.

3.11 NGUYÊN TẮC CHUYỂN ĐỔI NGOẠI TỆ

Các nghiệp vụ phát sinh bằng ngoại tệ được quy đổi theo tỷ giá giao dịch thực tế áp dụng tại ngày phát sinh nghiệp vụ. Chênh lệch tỷ giá hối đoái phát sinh từ các nghiệp vụ này sẽ được hạch toán vào doanh thu hoặc chi phí trong năm tài chính.

Trong năm, việc xử lý chênh lệch tỷ giá được thực hiện như sau:

- Chênh lệch tỷ giá hối đoái phát sinh từ các giao dịch bằng ngoại tệ của các khoản mục tiền tệ có gốc ngoại tệ sẽ được hạch toán vào doanh thu hoạt động tài chính hoặc chi phí tài chính trong năm tài chính. Tỷ giá sử dụng để quy đổi doanh thu, thu nhập và các khoản phải thu là tỷ giá mua vào tại thời điểm phát sinh giao dịch ngoại tệ của Ngân hàng Thương mại nơi doanh nghiệp có giao dịch phát sinh; tỷ giá sử dụng để quy đổi chi phí và các khoản phải trả là tỷ giá bán ra tại thời điểm phát sinh giao dịch ngoại tệ của Ngân hàng Thương mại nơi doanh nghiệp có giao dịch phát sinh (Ngân hàng TMCP Ngoại thương Việt Nam).

- Tỷ giá sử dụng để quy đổi số dư các khoản mục tiền mặt, các khoản phải thu ngắn hạn và dài hạn là tỷ giá mua vào tại thời điểm kết thúc năm tài chính của Ngân hàng Thương mại nơi doanh nghiệp có phát sinh giao dịch (Ngân hàng TMCP Ngoại thương Việt Nam). Tỷ giá sử dụng để quy đổi số dư các khoản phải trả ngắn hạn và dài hạn là tỷ giá bán ra tại thời điểm kết thúc năm tài chính của Ngân hàng Thương mại nơi doanh nghiệp có phát sinh giao dịch (Ngân hàng TMCP Ngoại thương Việt Nam). Khoản chênh lệch tỷ giá hối đoái do việc đánh giá lại số dư cuối năm sau khi bù trừ chênh lệch tăng và chênh lệch giảm, số chênh lệch còn lại được hạch toán vào doanh thu hoạt động tài chính hoặc chi phí tài chính trong năm.

3. CÁC CHÍNH SÁCH KẾ TOÁN CHỦ YẾU (TIẾP)

3.11 NGUYÊN TẮC CHUYỂN ĐỔI NGOẠI TỆ (TIẾP)

Lãi chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính được bù trừ với lỗ chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính. Sau khi bù trừ lãi hoặc lỗ chênh lệch tỷ giá liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào thu nhập hoặc chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp. Lãi hoặc lỗ chênh lệch tỷ giá không liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào thu nhập khác hoặc chi phí tài chính khi xác định thu nhập chịu thuế theo Thông tư 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính hướng dẫn về thuế Thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP của Chính phủ và sửa đổi, bổ sung một số điều của Thông tư 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ.

3.12 CHI PHÍ ĐI VAY

Chi phí đi vay liên quan trực tiếp đến việc mua, đầu tư xây dựng hoặc sản xuất những tài sản cần một thời gian tương đối dài để hoàn thành đưa vào sử dụng hoặc kinh doanh được cộng vào nguyên giá tài sản cho đến khi tài sản đó được đưa vào sử dụng hoặc kinh doanh. Các khoản thu nhập phát sinh từ việc đầu tư tạm thời các khoản vay được ghi giảm nguyên giá tài sản có liên quan.

Tất cả các chi phí lãi vay khác được ghi nhận vào Báo cáo Kết quả hoạt động kinh doanh khi phát sinh.

3.13 THUẾ

Thuế thu nhập doanh nghiệp (nếu có) thể hiện tổng giá trị của số thuế phải trả hiện tại và số thuế hoãn lại.

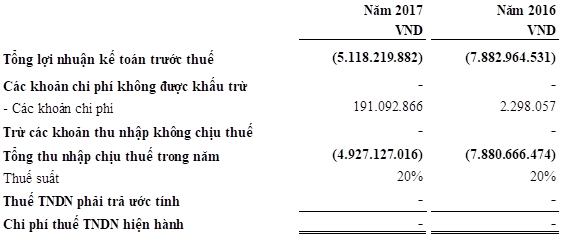

Số thuế hiện tại phải trả được tính dựa trên thu nhập chịu thuế trong năm. Thu nhập chịu thuế khác với lợi nhuận thuần được trình bày trên Báo cáo Kết quả hoạt động kinh doanh vì không bao gồm các khoản thu nhập hay chi phí tính thuế hoặc được khấu trừ trong các năm khác (bao gồm cả lỗ mang sang, nếu có) và ngoài ra không bao gồm các chỉ tiêu không chịu thuế hoặc không được khấu trừ. Thuế thu nhập doanh nghiệp được tính theo thuế suất có hiệu lực tại ngày kết thúc năm tài chính là 20% tính trên thu nhập chịu thuế.

Việc xác định thuế thu nhập của Công ty căn cứ vào các quy định hiện hành về thuế. Tuy nhiên, những quy định này thay đổi theo từng thời kỳ và việc xác định sau cùng về thuế thu nhập doanh nghiệp tuỳ thuộc vào kết quả kiểm tra của cơ quan thuế có thẩm quyền.

Các loại thuế khác được áp dụng theo các luật thuế hiện hành tại Việt Nam.

3.14 BÊN LIÊN QUAN

Một bên được coi là Bên liên quan của Công ty nếu có khả năng kiểm soát được hoặc có ảnh hưởng đáng kể đến Công ty trong việc ra quyết định về tài chính và hoạt động kinh doanh. Một bên có khả năng kiểm soát đối với Công ty khi nắm giữ vai trò đáng kể trong quyền biểu quyết và quyền quyết định các chính sách tài chính và hoạt động của Công ty. Ngoài ra, quan hệ tài sản, công nợ và các giao dịch với các bên bị chi phối bởi cùng một chủ thể thì cũng được coi là quan hệ và giao dịch với các bên liên quan. Chủ thể chi phối có thể là đơn vị kinh tế hoặc cá nhân nhà đầu tư, nhà quản lý.

3. CÁC CHÍNH SÁCH KẾ TOÁN CHỦ YẾU (TIẾP)

3.15 CÔNG CỤ TÀI CHÍNH

Ghi nhận ban đầu

Tài sản tài chính

Tại ngày ghi nhận ban đầu, tài sản tài chính được ghi nhận theo giá gốc cộng các chi phí giao dịch có liên quan trực tiếp đến việc mua sắm tài sản tài chính đó.

Tài sản tài chính của Công ty bao gồm tiền, các khoản đầu tư, phải thu khách hàng, phải thu khác.

Công nợ tài chính

Tại ngày ghi nhận ban đầu, công nợ tài chính được ghi nhận theo giá gốc trừ đi các chi phí giao dịch có liên quan trực tiếp đến việc phát hành công nợ tài chính đó.

Công nợ tài chính của Công ty bao gồm các khoản phải trả người bán, phải trả khác và chi phí phải trả.

Đánh giá lại sau ghi nhận ban đầu

Hiện tại chưa có quy định về đánh giá lại công cụ tài chính sau ghi nhận ban đầu.

4. TIỀN VÀ CÁC KHOẢN TƯƠNG ĐƯƠNG TIỀN

5. CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH NGẮN HẠN

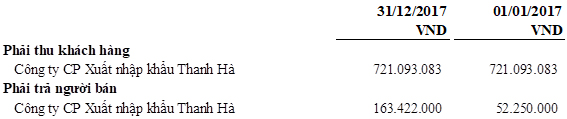

6. PHẢI THU KHÁCH HÀNG

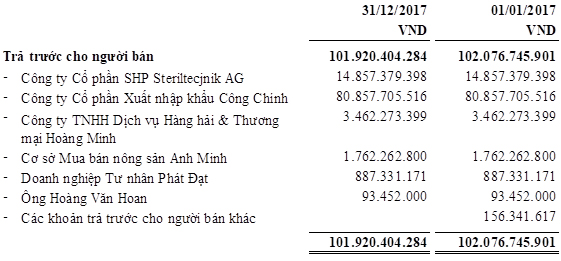

7. TRẢ TRƯỚC CHO NGƯỜI BÁN

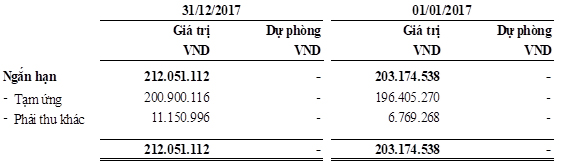

8. PHẢI THU NGẮN HẠN KHÁC

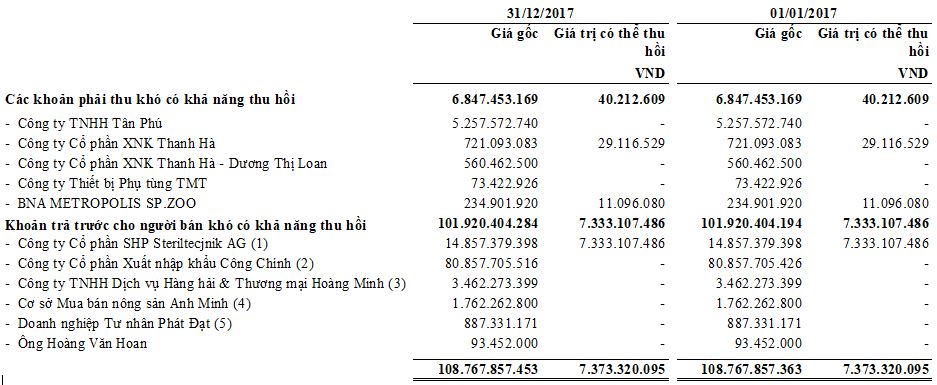

9. NỢ XẤU

(1) Là số dư khoản ứng trước tiền hàng cho Công ty SHP Steriltecjnik AG (Gustav-Ricker-Phố 62, D-39120 Magdeburg/Đức) theo 02 hợp đồng: Hợp đồng bán hàng số SHP - THANHHA/01/08 ngày 10/04/2008 và Hợp đồng bán hàng số SHP - THANHHA/02/08 ngày 10/04/2008 về việc cung cấp các thiết bị y tế và dịch vụ đi kèm cho Công ty. Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà đã thực hiện ứng trước tiền hàng cho Công ty SHP Steriltecjnik AG theo các điều khoản thanh toán của Hợp đồng và thực hiện mở Thư tín dụng (LC) tại Ngân hàng. Tuy nhiên, trong quá trình đàm phán thực hiện hợp đồng, hai bên vẫn chưa hoàn thành việc giao hàng; đến ngày 31/12/2010, LC mở để thực hiện hợp đồng này đã hết hạn và việc thực hiện hợp đồng đã dừng lại. Công ty đang liên hệ với nhà cung cấp nước ngoài và các cơ quan ban ngành có liên quan nhằm thu hồi lại khoản tiền ứng trước này. Tuy nhiên, đến thời điểm lập Báo cáo tài chính này việc thu hồi công nợ vẫn chưa thực hiện được. Tại ngày 31/12/2012, Công ty đã thực hiện trích lập dự phòng cho khoản công nợ này theo thời hạn quá hạn của LC.

9. NỢ XẤU (TIẾP)

(2) Công ty Cổ phần Xuất nhập khẩu Công Chính: Việc trích lập dự phòng phải thu khó đòi căn cứ vào “Quyết định thi hành án theo đơn số 30/QĐ-CCTHA ngày 29/11/2011 của Chi cục thi hành án dân sự Thành phố Bảo Lộc, tỉnh Lâm Đồng” với nội dung thi hành: buộc Công ty CP Xuất nhập khẩu Công Chính có trách nhiệm trả cho Công ty CP Sản xuất - Xuất nhập khẩu Thanh Hà tổng số tiền là: 100.997.137.703 đồng (bao gồm: tiền mua hàng là 80.857.705.426 đồng, tiền lãi là 12.053.661.735 đồng, tiền phạt là 8.085.770.542 đồng). Tuy nhiên, đến thời điểm lập Báo cáo tài chính này, Công ty vẫn chưa thu hồi được khoản công nợ trên. Theo Bản án số 24/2013/HSST ngày 24/03/2013 của Tòa án Nhân dân tỉnh Lâm Đồng, đại diện theo pháp luật của Công ty CP Xuất nhập khẩu Công Chính là Ông Phan Thanh Chính - Chủ tịch Hội đồng Quản trị đã bị tuyên án tù chung thân tính từ ngày 30/05/2011.

(3) Công ty TNHH DV Hàng hải và Thương mại Hoàng Minh: Công ty đã thực hiện khởi kiện Công ty TNHH DV Hàng hải và Thương mại Hoàng Minh lên Tòa án Nhân dân Thành phố Hồ Chí Minh và đã nhận được Bản án số 750/2013/KDTM-PT ngày 07/06/2013. Theo đó, Công ty TNHH Dịch vụ Hàng hải và Thương mại Hoàng Minh có trách nhiệm thanh toán cho Công ty CP Sản xuất - Xuất nhập khẩu Thanh Hà số tiền là 3.518.602.782 đồng; thời hạn thanh toán cuối cùng vào ngày 31/12/2013. Tuy nhiên, đến thời điểm lập Báo cáo tài chính này, Công ty vẫn chưa thu hồi được khoản công nợ trên.

(4) Cơ sở Mua bán Nông sản Anh Minh: Công ty đã thực hiện khởi kiện Ông Trần Quang Ba – chủ Cơ sở Mua bán Nông sản Anh Minh lên Tòa án Nhân dân huyện Di Linh – Lâm Đồng và đã nhận được bản án số: 09/2014/KDTM-ST ngày 27/08/2014.

(5) Doanh nghiệp Tư nhân Phát Đạt: Việc trích lập dự phòng phải thu khó đòi căn cứ vào Biên bản hòa giải thành lập ngày 01/08/2011 về việc các đương sự thỏa thuận được với nhau về việc giải quyết toàn bộ vụ án kinh doanh thương mại thụ lý số 18/2011/TLST-KDTM ngày 15/06/2011; Quyết định công nhận sự thỏa thuận của các đương sự của Tòa án Nhân dân huyện Xuân Lộc - Tỉnh Đồng Nai ngày 09/08/2011. Theo Quyết định này, Ông Lê Thao - chủ Doanh nghiệp Tư nhân Phát Đạt và Bà Trương Thị Hương liên đới thanh toán cho Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà số tiền 1.064.131.907 đồng; đồng thời kể từ ngày bản án có hiệu lực chịu lãi chậm trả hàng tháng theo lãi suất cơ bản do Ngân hàng Nhà nước quy định tương ứng với thời gian và số tiền chưa thi hành án. Tuy nhiên, đến thời điểm lập Báo cáo tài chính này, Công ty vẫn chưa thu hồi được khoản công nợ trên nên đã tiến hành trích lập dự phòng 100%.

10. HÀNG TỒN KHO

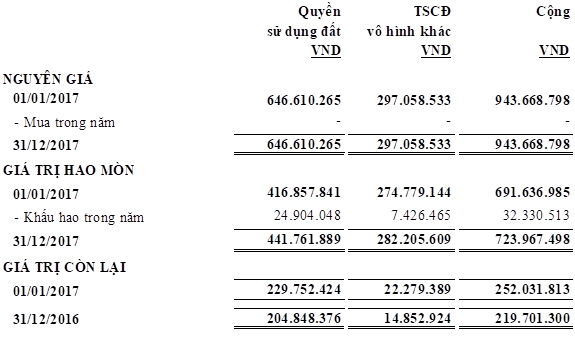

11. TÀI SẢN CỐ ĐỊNH HỮU HÌNH

Nguyên giá TSCĐ cuối năm đã khấu hao hết nhưng vẫn còn sử dụng: 4.064.054.360 đồng.

Giá trị còn lại TSCĐ hữu hình cuối năm đang cầm cố, thế chấp đảm bảo cho các khoản vay tại Ngân hàng là: 0 đồng .

12. TÀI SẢN CỐ ĐỊNH VÔ HÌNH

13. XÂY DỰNG CƠ BẢN DỞ DANG

Hai căn hộ chung cư Bình Minh tại Thành phố Hồ Chí Minh thu hồi từ việc bù trừ công nợ qua cá nhân. Giá trị xây dựng cơ bản được theo dõi tương ứng với số tiền 4.971.037.300 đồng dựa trên giá trị theo hợp đồng chuyển giao và tiền thuế chuyển nhượng bất động sản đã nộp. Hiện nay, công trình vẫn đang trong hiện trạng xây thô, chưa hoàn thiện; Công ty đã xúc tiến các thủ tục chuyển đổi nhưng chưa được Cơ quan Nhà nước có thẩm quyền cấp Giấy chứng nhận quyền sở hữu.

14. ĐẦU TƯ TÀI CHÍNH DÀI HẠN

Số dư khoản đầu tư vào công ty con tại ngày 31/12/201 là 2.907.000.000VND là giá trị vốn góp đầu tư bằng nhà xưởng và máy móc thiết bị sản xuất vào Công ty Cổ phần Xuất nhập khẩu Thanh Hà tương ứng với 290.700 cổ phần, chiếm 51% vốn điều lệ của công ty con. Khoản đầu tư này được phản ánh theo nguyên tắc giá gốc và đã được trích lập dự phòng giảm giá đầu tư tài chính dài hạn bằng 100% giá trị khoản đầu tư.

15. PHẢI TRẢ NGƯỜI BÁN

.JPG)

16. THUẾ VÀ CÁC KHOẢN PHẢI NỘP NHÀ NƯỚC

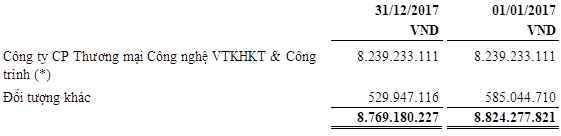

17. NGƯỜI MUA TRẢ TIỀN TRƯỚC

(*) Là số dư người mua trả tiền trước của Công ty Cổ phần Thương mại Công nghệ Vật tư Khoa học Kỹ thuật và Công trình (nay là Công ty Cổ phần TST Engineering Vietnam) theo hai hợp đồng kinh tế: Hợp đồng kinh tế số 088 TST-THC-MOBILAB2008/HDKT ngày 02/04/2008 và Hợp đồng kinh tế số 089 TST-THC-MOBILAB2008/HDKT ngày 02/04/2008 về việc cung cấp 02 hệ thống xét nghiệm di động và 02 hệ thống khử khuẩn cho Bộ Y tế Việt Nam sử dụng nguồn viện trợ không hoàn lại của Chính phủ CHLB Đức thông qua Ngân hàng Tài thiết Đức (Kfw).

Đến thời điểm lập Báo cáo tài chính này, việc nhập hàng đã bị dừng lại (với nhà cung cấp SHP Steriltecjnik AG - chi tiết trình bày tại Thuyết minh số 9). Do đó, việc giao hàng chưa được thực hiện cho Công ty Cổ phần TST Engineering Vietnam.

Công ty Cổ phần TST Engineering Vietnam đã có công văn yêu cầu đơn phương chấm dứt hai hợp đồng nói trên với Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà. Tuy nhiên, nghĩa vụ trả nợ giữa Công ty Cổ phần Sản xuất - Xuất nhập khẩu Thanh Hà với Công ty Cổ phần TST Engineering Vietnam vẫn đang được cơ quan có thẩm quyền tiến hành điều tra và chưa có phán quyết cuối cùng.

18. CHI PHÍ PHẢI TRẢ

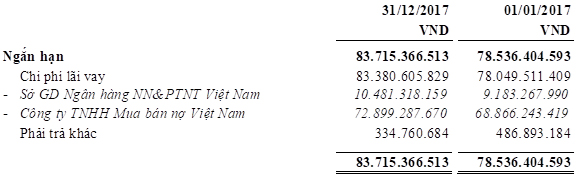

19. VAY VÀ NỢ THUÊ TÀI CHÍNH

.JPG)

(*) Theo Biên bản xác nhận, chuyển giao nợ và nhận nợ giữa Ngân hàng TMCP Sài Gòn - Hà Nội, Công ty TNHH Mua bán nợ Việt Nam và Công ty ngày 27/03/2015: toàn bộ phần dư nợ vay và hồ sơ khoản nợ vay (bản gốc) của Công ty với Ngân hàng TMCP Sài Gòn - Hà Nội được chuyển đổi sang chủ nợ mới là Công ty TNHH Mua bán nợ Việt Nam.

20. VỐN CHỦ SỞ HỮU

20.1 BẢNG ĐỐI CHIẾU BIẾN ĐỘNG CỦA VỐN CHỦ SỞ HỮU

.JPG)

21. CÁC KHOẢN MỤC NGOÀI BẢNG CÂN ĐỐI KẾ TOÁN

22. DOANH THU BÁN HÀNG VÀ CUNG CẤP DỊCH VỤ

23. GIÁ VỐN HÀNG BÁN

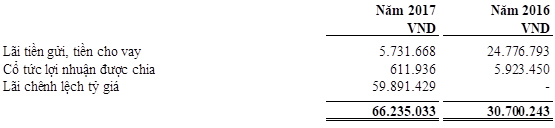

24. DOANH THU HOẠT ĐỘNG TÀI CHÍNH

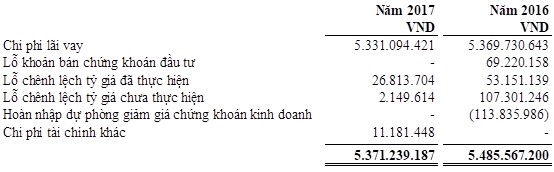

25. CHI PHÍ TÀI CHÍNH

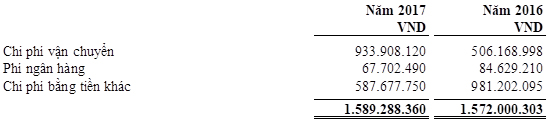

26. CHI PHÍ BÁN HÀNG

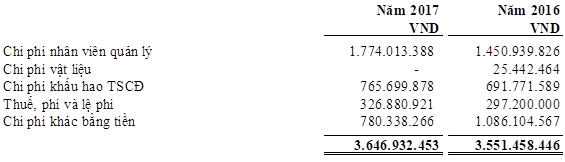

27. CHI PHÍ QUẢN LÝ DOANH NGHIỆP

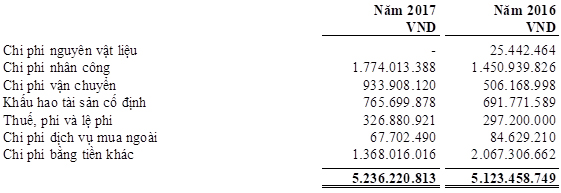

28. CHI PHÍ SẢN KINH DOANH THEO YẾU TỐ

29. CHI PHÍ THUẾ THU NHẬP DOANH NGHIỆP HIỆN HÀNH

30. LÃI CƠ BẢN TRÊN CỔ PHIẾU

Theo Chuẩn mực kế toán Việt Nam số 30 “Lãi trên cổ phiếu”, trường hợp doanh nghiệp phải lập cả Báo cáo tài chính riêng và Báo cáo tài chính hợp nhất thì chỉ phải trình bày thông tin về lãi trên cổ phiếu trên Báo cáo tài chính hợp nhất. Do đó, Công ty không trình bày thông tin về lãi trên cổ phiếu trong Báo cáo tài chính này

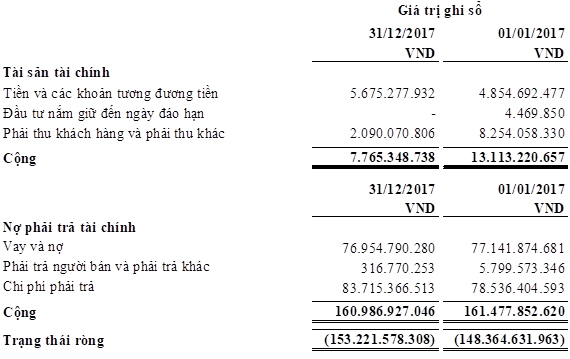

31. CÔNG CỤ TÀI CHÍNH

Quản lý rủi ro vốn

Công ty quản trị nguồn vốn nhằm đảm bảo rằng Công ty có thể vừa hoạt động liên tục vừa tối đa hóa lợi ích của các thành viên góp vốn thông qua tối ưu hóa số dư nguồn vốn và công nợ.

Cấu trúc vốn của Công ty gồm các khoản nợ thuần và phần vốn góp của các thành viên góp vốn của Công ty gồm vốn góp các quỹ và lợi nhuận sau thuế chưa phân phối.

Các chính sách kế toán chủ yếu

Chi tiết các chính sách kế toán chủ yếu và phương pháp mà Công ty áp dụng (bao gồm các tiêu chí để ghi nhận, cơ sở xác định giá trị và cơ sở ghi nhận các khoản thu nhập và chi phí) đối với loại tài sản tài chính và công nợ tài chính được trình bày tại Thuyết minh số 3.15.

Các loại công cụ tài chính

Công ty chưa đánh giá giá trị hợp lý của tài sản tài chính và công nợ tài chính tại ngày kết thúc năm tài chính do Thông tư 210/2009/TT-BTC ngày 6 tháng 11 năm 2009 của Bộ Tài chính (Thông tư 210) cũng như các quy định hiện hành chưa có hướng dẫn cụ thể về việc xác định giá trị hợp lý của các tài sản tài chính và công nợ tài chính. Thông tư 210 yêu cầu áp dụng Chuẩn mực báo cáo tài chính Quốc tế về việc trình bày Báo cáo tài chính và thuyết minh thông tin đối với công cụ tài chính nhưng không đưa ra hướng dẫn tương đương cho việc đánh giá và ghi nhận công cụ tài chính bao gồm cả áp dụng giá trị hợp lý, nhằm phù hợp với Chuẩn mực Báo cáo tài chính Quốc tế.

Mục tiêu quản lý rủi ro tài chính

Rủi ro tài chính của Công ty bao gồm rủi ro thị trường (bao gồm rủi ro tỷ giá và rủi ro về giá), rủi ro tín dụng và rủi ro thanh khoản. Ban Tổng Giám đốc chịu trách nhiệm chung đối với việc thiết lập và vận hành các chính sách nhằm kiểm soát rủi ro (phát hiện, ngăn ngừa và hạn chế ảnh hưởng của các rủi ro).

31. CÔNG CỤ TÀI CHÍNH (TIẾP)

Mục tiêu quản lý rủi ro tài chính (tiếp)

Rủi ro thị trường

Rủi ro thị trường là rủi ro mà giá trị hợp lý của các luồng tiền trong tương lai của một công cụ tài chính sẽ biến động theo những thay đổi của giá thị trường. Hoạt động kinh doanh của Công ty sẽ chủ yếu chịu rủi ro khi có sự thay đổi về tỷ giá, lãi suất, giá hàng hóa và rủi ro về giá khác như giá cổ phần. Mục tiêu của việc quản lý rủi ro thị trường là quản lý và kiểm soát mức độ rủi ro trong giới hạn chấp nhận được trong khi vẫn tối đa hóa lợi nhuận.

Quản lý rủi ro tỷ giá

Công ty thực hiện một số giao dịch có gốc ngoại tệ là đồng Đô la Mỹ (USD), đồng Euro (EUR); do đó Công ty sẽ chịu rủi ro khi có sự biến động về tỷ giá.

Quản lý rủi ro lãi suất

Công ty chịu rủi ro lãi suất phát sinh từ khoản vay chịu lãi suất đã được ký kết với Công ty Mua, Bán nợ và Tài sản tồn đọng của Doanh nghiệp, Sở giao dịch Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam.

Quản lý rủi ro về giá hàng hóa

Công ty có rủi ro về giá hàng hóa do thực hiện mua một số loại hàng hóa nhất định. Công ty quản lý rủi ro về giá hàng hóa thông qua việc theo dõi chặt chẽ các thông tin thị trường hàng hóa nhằm quản lý thời điểm mua hàng, kế hoạch kinh doanh và mức hàng tồn kho một cách hợp lý. Công ty chưa sử dụng các công cụ phái sinh đảm bảo để phòng ngừa các rủi ro về giá hàng hóa.

Rủi ro tín dụng

Rủi ro tín dụng xảy ra khi một khách hàng hoặc đối tác không đáp ứng được các nghĩa vụ trong hợp đồng dẫn đến các tổn thất tài chính cho Công ty. Công ty có chính sách tín dụng phù hợp và thường xuyên theo dõi tình hình để đánh giá xem Công ty có chịu rủi ro tín dụng hay không. Công ty có phát sinh một số khoản công nợ tồn đọng. Đối với các khoản công nợ tồn đọng, Công ty đã thực hiện trích lập dự phòng đầy đủ trên cơ sở thận trọng theo các quy định hiện hành có liên quan.

Quản lý rủi ro thanh khoản

Mục đích quản lý rủi ro thanh khoản nhằm đảm bảo đủ nguồn vốn để đáp ứng các nghĩa vụ tài chính hiện tại và trong tương lai. Tính thanh khoản cũng được Công ty quản lý nhằm đảm bảo mức phụ trội giữa công nợ đến hạn và tài sản đến hạn trong năm ở mức có thể được kiểm soát đối với số vốn mà Công ty tin rằng có thể tạo ra trong năm đó. Chính sách của Công ty là theo dõi thường xuyên các yêu cầu về thanh khoản hiện tại và dự kiến trong tương lai nhằm đảm bảo Công ty duy trì đủ mức dự phòng tiền mặt, các khoản vay và đủ vốn mà các chủ sở hữu cam kết góp nhằm đáp ứng các quy định về tính thanh khoản ngắn hạn và dài hạn hơn.

31. CÔNG CỤ TÀI CHÍNH (TIẾP)

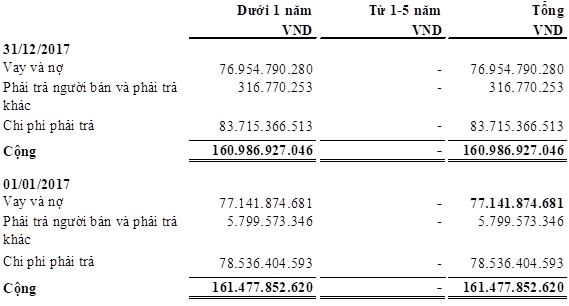

Bảng dưới đây trình bày chi tiết các mức đáo hạn theo hợp đồng còn lại đối với công nợ tài chính phi phái sinh và thời hạn thanh toán như đã được thỏa thuận. Bảng được trình bày dựa trên dòng tiền chưa chiết khấu của công nợ tài chính tính theo ngày sớm nhất mà Công ty phải trả và dòng tiền của các khoản gốc.

Ban Tổng Giám đốc đánh giá mức độ tập trung rủi ro thanh khoản ở mức cao. Ban Tổng Giám đốc Công ty đang nỗ lực để tạo ra đủ nguồn tiền để đáp ứng các nghĩa vụ tài chính khi đến hạn.

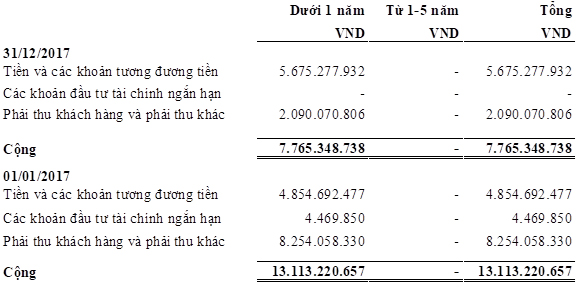

Bảng dưới đây trình bày chi tiết mức đáo hạn cho tài sản tài chính phi phái sinh. Bảng được lập trên cơ sở mức đáo hạn theo hợp đồng chưa chiết khấu của tài sản tài chính chưa gồm lãi từ các tài sản đó. Việc trình bày thông tin tài sản tài chính phi phái sinh là cần thiết để hiểu được việc quản lý rủi ro thanh khoản của Công ty khi tính thanh khoản được quản lý trên cơ sở công nợ và tài sản thuần.

32. BÊN LIÊN QUAN

NGHIỆP VỤ VỚI CÁC BÊN LIÊN QUAN

SỐ DƯ VỚI CÁC BÊN LIÊN QUAN

THU NHẬP CỦA BAN TỔNG GIÁM ĐỐC

33. TÍNH HOẠT ĐỘNG LIÊN TỤC

Tính đến ngày 31/12/2017, tổng công nợ ngắn hạn là 170.854.769.627 đồng đã vượt quá tổng tài sản của Công ty, trong đó: tổng tài sản ngắn hạn là 16.877.240.252 đồng, tổng tài sản dài hạn là 7.078.268.237 đồng; lỗ lũy kế tính đến ngày 31/12/2017 là: (171.759.370.463) đồng, vốn chủ sở hữu bị âm với giá trị là (146.899.261.138) đồng. Tuy nhiên, lỗ lũy kế chủ yếu xuất phát từ sự thận trọng của Ban Tổng Giám đốc Công ty khi trích lập dự phòng công nợ phải thu khó đòi với tổng số tiền lũy kế là 101.394.537.358 đồng, trích trước chi phí lãi vay phải trả ngân hàng với giá trị lũy kế là 83.380.605.829 đồng. Với tình hình tài chính như trên, nếu xét theo điều kiện bình thường thì Công ty khó có khả năng tiếp tục hoạt động, trừ khi có huy động thêm vốn với giá trị đáng kể từ các cổ đông, nhà đầu tư bên ngoài, giãn nợ hoặc chuyển đổi cơ bản về cơ cấu nợ với các đối tác liên quan một cách hợp lý. Trong điều kiện như vậy, Ban Tổng Giám đốc Công ty cũng đang nỗ lực vượt bậc thực hiện các giải pháp nêu trên nhằm đảm bảo Công ty vẫn hoạt động bình thường và ổn định trong vòng ít nhất 12 tháng tới. Theo đó, Báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2017 của Công ty vẫn được lập trên cơ sở giả định hoạt động liên tục.

34. SỐ LIỆU SO SÁNH

Số liệu so sánh là số liệu trên Báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2016 của Công ty đã được kiểm toán. Tuy nhiên, Công ty đã thực hiện điều chỉnh hồi tố các khoản chi phí lãi vay được miễn giảm theo thông báo số… của Ngân hàng…. Vào kết quả kinh doanh năm 2016 là…. Và điều chỉnh hồi tố vào kết quả kinh doanh của các năm từ.. đến… là xxx đồng. Do đó, số liệu so sánh được trình bày lại cụ thể như sau.

a. Bảng cân đối kế toán

b. Báo cáo kết quả hoạt động kinh doanh

_____________________________ _______________________ ___________________

Trần Thị Minh Đào Ngọc Bình Đào Ngọc Bình

Tổng Giám đốc Kế toán trưởng Người lập

Hà Nội, ngày 20 tháng 3 năm 2017